A PARTIR DEL AÑO 2023 SE APLICA UNA NUEVA NORMATIVA DE COTIZACIÓN DEL RETA QUE MODIFICA LOS LIMITES MÍNIMOS Y MÁXIMOS DE COTIZACIÓN A LOS QUE PUEDE OPTAR UN TRABAJADOR AUTÓNOMO.

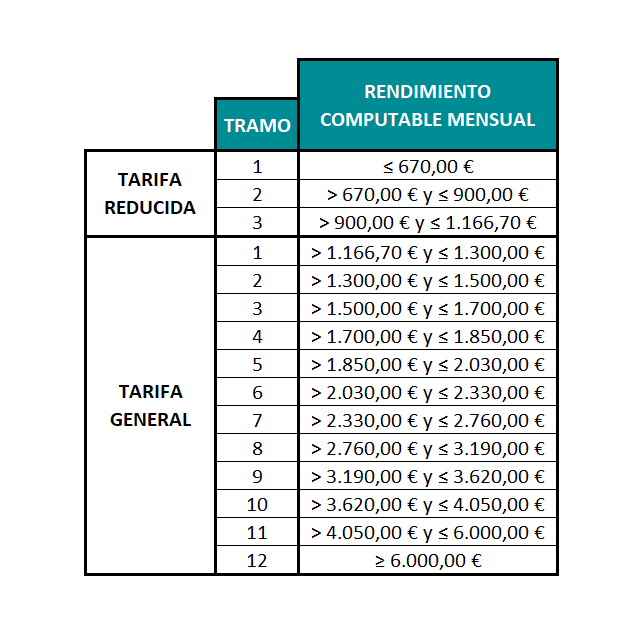

Dichos límites de cotización irán en función del Rendimiento anual (Ingresos – Gastos) declarados en la Renta.

La Seguridad Social, con los datos aportados por Hacienda, realizará una serie de cálculos para obtener el Rendimiento Computable Mensual y en función del resultado obtenido escogerá el tramo correspondiente, según los datos de la tabla que sigue.

⬇

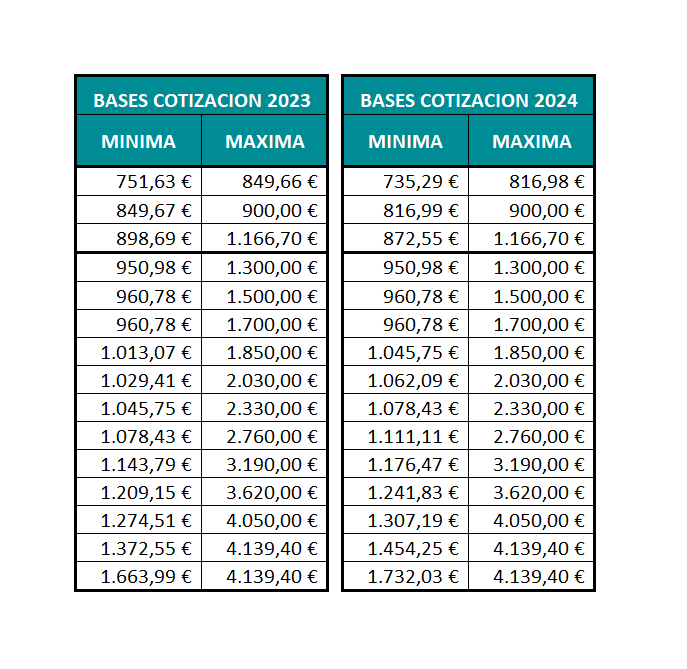

La gran mayoría de los autónomos se encuentran cotizando actualmente por la Base Mínima de Cotización (960,60 € o 1.234,80 €), que conlleva un pago de entre 293,94 € y 377,85 € de Cuota de Autónomos.

En caso de que la Base de Cotización escogida por el Autónomo esté comprendida entre la Base Mínima y Máxima del tramo obtenido por la Seguridad Social, se darán por finalizadas las cotizaciones del año, sin más tramite.

En caso de que la Base de Cotización escogida por el Autónomo NO esté comprendida entre la Base Mínima y Máxima del tramo obtenido por la Seguridad Social, se darán 2 posibilidades:

- La Base de Cotización escogida está por debajo de la Base Mínima del tramo obtenido por la Seguridad Social: En este caso la Seguridad Social reclamará las cantidades que no se hayan pagado. Si se pagan en el plazo de 1 mes no habrá recargo.

- La Base de Cotización escogida está por encima de la Base Máxima del tramo obtenido por la Seguridad Social: En este caso la Seguridad Social comunicará y devolverá las cantidades pagadas en exceso.

MUY IMPORTANTE

Los tramos de la TARIFA REDUCIDA, sólo se pueden aplicar a aquellos autónomos que no tengan la consideración de Autónomos Societarios, o Autónomos colaboradores (Familiares del autónomo principal).

Desde CSV Asesoria hemos constatado que, para cada tramo de las tablas publicadas, hay una Base Mínima y Máxima de cotización muy amplia, lo que nos lleva a 3 posibles situaciones:

situación 1

Preveo que mi rendimiento computable mensual sea inferior al SMI (1.166,70 €/mes), por lo que podré optar por una escala del TRAMO REDUCIDO y por lo tanto, pagaré menos de cuota de autónomo de lo que se paga actualmente (entre 275,00 y 230,00 €/mes).

situación 2

Preveo que mi rendimiento computable mensual sea superior al SMI (1.166,70 €/mes) e inferior a 1.700 €/mes, por lo que podré optar por una base de cotización similar a la mínima actual, y seguiré pagando lo mismo por la Cuota de Autónomos (294,00 €/mes).

situación 3

Preveo que mi rendimiento neto computable mensual sea superior a 1.700 €/mes, por lo que deberé de subirme la Base de Cotización. En este caso nuestra recomendación es ampliarla hasta el SMI (1.166,70 €/mes), por lo que pagaré 357,00 €.

MUY IMPORTANTE

Estas situaciones se aplican siempre que actualmente estés pagando la Base Mínima de Cotización, que corresponde con el pago de una cuota de autónomos mensual de 293,94 euros, y tu condición no sea la de Autónomo Societario o autónomo familiar.

pregunta frecuente

¿Qué pasa si indico que estoy en una situación 2 y luego resulta que tengo rendimientos computables por encima de los 1.700 €/mes (Situación 3)?

ejemplo práctico

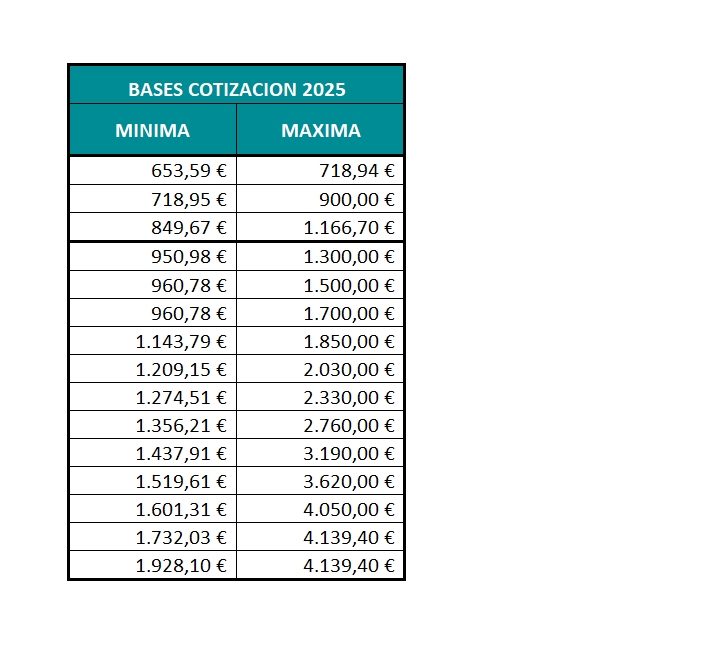

Un Autónomo, en el ejercicio 2023, solicita tener una base de cotización de 960,78 €, por lo que paga 294 € al mes de cuota de Autonomos.

Posteriormente, al presentar la declaración de la Renta, se comprueba por parte de la Seguridad Social, que el Rendimiento Computable Mensual asciende a 1.800 €, por lo que se encuentra en el Tramo 4 de la TARIFA GENERAL de la tabla, y la Base de Cotización mínima para ese tramo es de 1.013,07 €, por lo que debería haber pagado 310,00 € por la cuota mensual de Autonomos.

La consecuencia es que el Autónomo recibirá una notificación de la Seguridad Social, reclamándole 192,00 €, sin recargo siempre que abone la deuda en el plazo de 1 mes.

Por tanto, puedes estar tranquilo! En el peor de los casos, devolverás a la Seguridad Social la diferencia anual de tu cuota de autónomos, sin recargo alguno, y será buena señal, porque será señal de que tu actividad va viento en popa!

© 2022 CSV ASESORÍA. Todos los derechos reservados.